기업 개요

제주반도체 는 모바일 기기와 IoT, 웨어러블 디바이스에 사용되는 저전력 메모리 반도체를 주력으로 하는 국내 팹리스(Fabless) 반도체 기업이다.

제조 설비를 보유하지 않고 반도체 설계에 집중하는 구조로, 글로벌 스마트폰 제조사와 시스템 반도체 기업을 주요 고객사로 확보하고 있다.

특히 모바일 DRAM과 특수 메모리 영역에서 저전력·소형화 기술 경쟁력을 바탕으로 대형 메모리 기업과 차별화된 시장 포지션을 구축해 왔다.

- 제주반도체 공식 홈페이지: 제주반도체 공식 홈페이지

- 네이버 증권: 네이버 증권 제주반도체

- 인베스팅닷컴: 인베스팅닷컴 제주반도체

실적과 재무분석

제주반도체의 실적은 글로벌 모바일 반도체 수요와 메모리 업황 사이클의 영향을 직접적으로 받는다. 최근 반도체 업황이 바닥을 통과하며 점진적인 회복 흐름을 보이고 있고, 이에 따라 동사의 매출 환경도 개선 국면에 진입한 것으로 평가된다.

팹리스 구조 특성상 고정비 부담이 상대적으로 낮아 매출 회복 시 영업이익 개선 속도가 빠르다는 점은 긍정적인 요소다. 다만 분기별 실적 변동성이 존재하기 때문에 단기 실적보다는 중장기 업황 흐름 중심의 분석이 필요하다.

해외 이슈 및 글로벌 전략

글로벌 스마트폰 시장은 성숙 단계에 접어들었지만, AI 스마트폰, 폴더블 기기, 웨어러블 디바이스 확산이 새로운 수요를 만들어내고 있다.

제주반도체는 이러한 변화에 대응해 저전력·고효율 메모리 제품 비중을 확대하며 해외 고객사 다변화를 추진 중이다.

특히 중국과 동남아 지역 스마트폰 제조사들과의 협력 확대는 중장기 성장 동력으로 주목되며, 모바일 외 IoT 및 산업용 메모리 영역으로의 확장 가능성도 꾸준히 거론되고 있다.

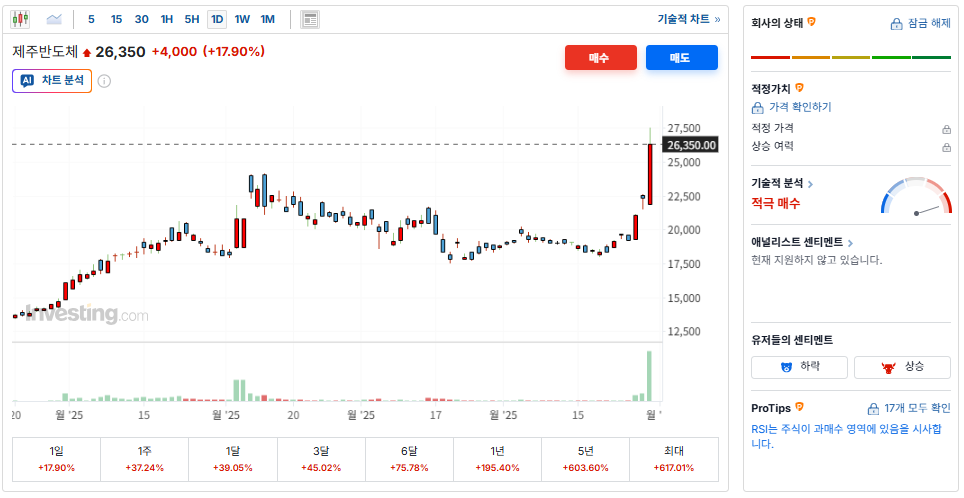

최근 주가 흐름

2026년 1월 1일 기준 제주반도체의 현재 주가는 26,350원이다.

최근 주가는 반도체 업황 회복 기대와 맞물려 이전 박스권을 상향 돌파하며 추세 전환 흐름을 보이고 있다.

단기적으로는 상승에 따른 변동성 확대 가능성이 존재하지만, 중장기 관점에서는 업황 회복과 실적 개선 기대가 점진적으로 주가에 반영되는 국면으로 해석할 수 있다.

투자 전망과 전략

제주반도체는 대형 메모리 업체와의 정면 경쟁보다는 니치(Niche) 시장 전략을 통해 안정적인 사업 구조를 유지하고 있다.

중장기 투자 관점에서는 반도체 업황 회복과 함께 실적 개선이 확인되는 구간에서 분할 매수 전략이 유효할 수 있다.

다만 글로벌 경기 둔화, 스마트폰 수요 회복 지연 등은 주요 리스크 요인으로 작용할 수 있어 지속적인 업황 점검이 필요하다.

경쟁사 비교

| 기업명 | 주요 사업 영역 | 특징 |

|---|---|---|

| 제주반도체 | 모바일·저전력 메모리 | 니치 시장 집중, 설계 경쟁력 |

| SK하이닉스 | DRAM·NAND | 글로벌 메모리 2위, 대규모 투자 |

| 삼성전자 | 종합 반도체 | 메모리·비메모리 전방위 경쟁력 |

결론

제주반도체는 모바일 저전력 메모리 분야에 특화된 반도체 기업으로, 업황 회복 국면에서 상대적인 수혜가 기대되는 구조를 갖추고 있다.

현재 주가 26,350원은 기대감이 일부 반영된 구간이지만, 중장기 성장 스토리는 여전히 유효하다. 반도체 사이클에 대한 이해를 바탕으로 접근한다면 충분히 관심을 가질 만한 종목이다.

내부링크: 더 많은 기업 분석 보러가기