기업 개요

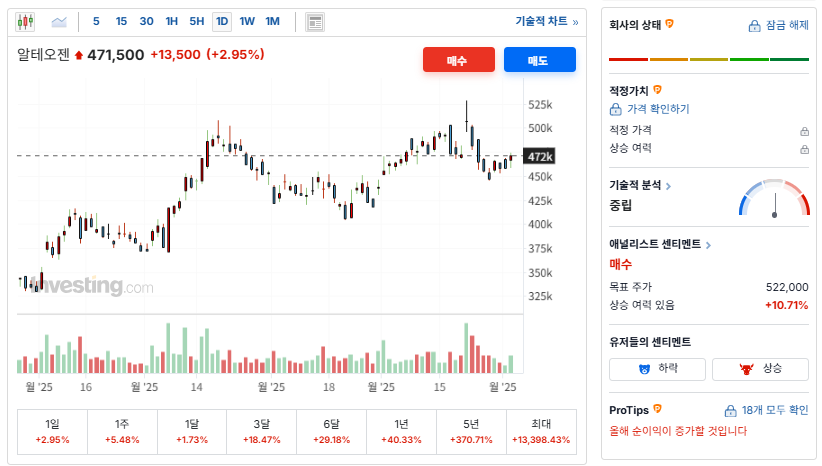

출저) investing.com

알테오젠(Alteogen, KOSDAQ 196170)은 바이오 의약품 개발을 전문으로 하는 기업으로, 특히 바이오시밀러와 차세대 바이오베터 분야에서 주목받고 있습니다. 핵심 기술로는 하이브로자임(Hybrozyme®) 이라는 원천 플랫폼 기술이 있으며, 이는 정맥 주사(IV)를 피하 주사(SC)로 전환할 수 있는 효소 기술입니다. 이 기술은 글로벌 제약사들과의 라이선스 아웃 계약을 통해 시장 확장 가능성을 높이고 있습니다.

👉 알테오젠 홈페이지 바로가기

👉 네이버 증권 알테오젠

👉 인베스팅닷컴 알테오젠

실적과 재무분석

알테오젠은 매출 규모 자체는 아직 대형 제약사에 비해 크지 않지만, 기술 수출 계약을 기반으로 안정적인 수익 구조를 만들어가고 있습니다.

- 최근 매출은 기술료 및 마일스톤 수익이 중심이며, 상업화 매출 비중은 낮습니다.

- 영업이익은 R&D 비용 증가로 변동성이 크지만, 장기적으로 글로벌 제약사와의 협력이 확대되면서 개선 가능성이 있습니다.

- 현금성 자산을 활용해 임상 및 글로벌 기술 이전을 추진하고 있으며, 무차입 경영 기조도 긍정적인 평가를 받고 있습니다.

해외 이슈, 글로벌 전략

알테오젠은 글로벌 빅파마와의 협력을 핵심 성장 전략으로 삼고 있습니다.

- 유럽, 미국 등 글로벌 제약사에 기술을 수출하며, SC 제형 플랫폼을 기반으로 블록버스터급 의약품과의 협업이 진행 중입니다.

- 특히 하이브로자임(Hybrozyme®) 은 글로벌 제약사들의 특허 만료 이후 시장 진입에 중요한 전략적 요소로 활용될 수 있습니다.

- 향후 임상 3상 진입과 추가 라이선스 계약이 성사될 경우, 장기 성장성이 강화될 전망입니다.

최근 주가 흐름

알테오젠 주가는 글로벌 제약사와의 협력 소식, 라이선스 아웃(L/O) 계약 여부에 따라 큰 변동성을 보입니다.

- 2025년 들어 기술 수출 기대감과 임상 진행 소식이 주가에 반영되고 있으며, 단기적인 변동성은 크지만 중장기 성장성에 대한 투자자 관심이 높습니다.

- 다만, 계약 세부 조건이나 임상 지연 가능성에 따라 하락 압력도 존재하므로 신중한 접근이 필요합니다.

투자 전망과 전략

- 강점: 독자적인 원천기술 보유, 글로벌 파트너십 확대, 바이오시밀러와 바이오베터 동시 개발.

- 리스크: 임상 지연, 글로벌 제약사와 계약 불확실성, 매출 구조의 단일화.

- 투자 전략: 중장기적 성장 잠재력을 고려한 포트폴리오 편입은 긍정적이지만, 단기적 변동성 관리가 필요합니다.

경쟁사 비교

| 기업명 | 주요 사업 분야 | 시가총액 (2025년 기준) | 특징 |

|---|---|---|---|

| 알테오젠 | 바이오시밀러·SC 제형 플랫폼 | 약 3조 원 수준 | 독자적 Hybrozyme 기술 |

| 삼성바이오에피스 | 바이오시밀러 개발 | 약 20조 원 이상 | 글로벌 임상 경험 풍부 |

| 셀트리온 | 바이오시밀러·항체 치료제 | 약 40조 원 이상 | 글로벌 상업화 성과 우수 |

| 한미약품 | 신약·바이오신약 개발 | 약 4조 원 수준 | 혁신 신약 파이프라인 다수 |

결론

알테오젠은 아직 대규모 매출을 기록하는 단계는 아니지만, 원천 기술 경쟁력과 글로벌 제약사와의 협력을 통해 미래 성장성이 매우 높은 기업입니다. 임상 진전과 추가 기술 수출 계약이 현실화된다면, 국내를 넘어 글로벌 바이오 시장에서 입지를 강화할 수 있을 것입니다. 다만, 임상 불확실성과 주가 변동성은 반드시 고려해야 할 요소입니다.

핵심 SEO, 메타설명, 내부링크

- 핵심 SEO:

알테오젠 기업분석, 알테오젠 주가, 알테오젠 전망, 기술 수출, 바이오시밀러, Alteogen Hybrozyme, 알테오젠 투자 전략 - 메타 설명:

알테오젠 기업 분석 – 원천기술 Hybrozyme과 글로벌 제약사 협력, 실적 및 재무, 주가 흐름, 투자 전망, 경쟁사 비교까지 종합적으로 정리했습니다. - 내부링크:

👉 기업 분석 전체보기