‘자사주 소각 의무화’ 는 기업이 취득한 자사주를 일정 기간 내 반드시 소각하도록 강제하는 제도입니다. 현재 국회에는 ‘취득 즉시 소각’, ‘6개월 이내 소각’, ‘1년 이내 소각’ 등 다양한 개정안이 논의되고 있으며, 9월 정기국회에서 처리될 가능성이 높습니다.

(출처: 머니S, 2025년 8월 27일 기사 자세히 보기)

1. 긍정적 시각

- 주가 상승 효과: 자사주 소각은 발행 주식 수를 줄여 주당순이익(EPS)을 높이고, 시장에서는 이를 주가 상승 요인으로 평가합니다. 실제로 LG, 인포바인 등 일부 기업은 소각 발표 후 주가가 크게 올랐습니다.

- 지배구조 개선: 자사주가 경영권 방어 수단으로 활용되는 것을 막아 기업 지배구조 투명성이 높아질 수 있다는 기대가 있습니다.

2. 부정적 시각

- 기업 유연성 제한: 금융지주나 대기업들은 “자사주 소각 의무화는 주주환원 전략에 제약을 줄 수 있다”는 우려를 내놓고 있습니다.

- 경영권 방어 약화: 한국은 차등의결권이나 포이즌필 같은 제도가 미비하기 때문에 자사주가 사실상 유일한 방어 수단인데, 소각 의무화가 강제되면 경영권이 위협받을 수 있습니다.

- 세금 부담 증가: 대규모 소각 시 수천억 원의 법인세 부담이 발생할 수 있다는 점도 기업에게는 리스크입니다.

3. 자사주 소각이 주가에 미치는 영향

자사주 소각은 주식 수 감소 → EPS 상승 → 기업가치 재평가라는 흐름을 만듭니다. 최근에도 자사주 소각 기대가 높은 기업들이 시장에서 강세를 보이고 있습니다. 예를 들어 인포바인은 6월 이후 100% 이상 상승했고, 매커스도 80% 가까이 올랐습니다.

4. 해외 주요국의 자사주 소각 정책

- 미국: 자사주 매입과 소각은 일반적인 주주환원 수단으로 널리 사용됩니다. 하지만 법으로 강제하지 않고 기업이 자율적으로 결정합니다.

- 일본: 일본 기업도 자사주 소각을 적극 활용하며, 배당과 함께 주주친화 정책으로 인식됩니다.

- 기타 국가: 유럽 일부 국가만 제한적 규제를 두고 있으며, 대부분 자율적 운용을 허용합니다.

5. 자사주 소각과 배당 정책의 차이

| 구분 | 자사주 소각 | 배당 정책 |

|---|---|---|

| 주당 이익 효과 | EPS 상승 | 당기순이익 감소 |

| 현금 유출 | 없음 (주식 소멸) | 현금 유출 발생 |

| 주주 혜택 | 주가 상승 기대 | 안정적 현금 흐름 제공 |

| 경영권 영향 | 방어 수단 제한 가능 | 경영권 영향 없음 |

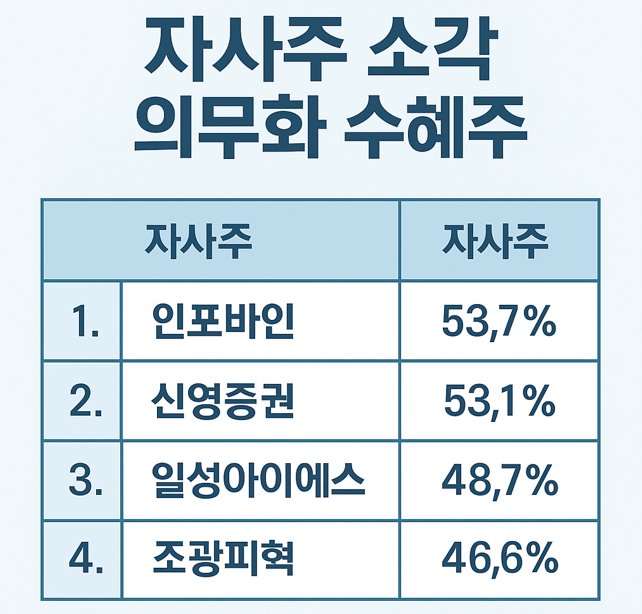

6. 자사주 소각 수혜주

출저) 한경코리아마켓

최근 기업들이 정기국회를 앞두고 선제적으로 자사주 소각 및 처분을 확대하고 있습니다.

- LG: 약 303만 주(전체 발행 주식의 1.92%) 소각 결정.

- 삼천당제약: 자사주 295억 원 규모를 기초자산으로 EB(교환사채) 발행.

- 하이비젼시스템, 세방: 자사주 맞교환을 통해 우호 지분 확보.

또한 자사주 비중이 높고 최대주주 지분율이 낮은 기업들이 대표적인 수혜주로 꼽히고 있습니다.

- 인포바인(53.7%): 6월 이후 주가 112% 상승, 최대주주 지분율 17.4%

- 매커스(46.2%): 6월 이후 주가 80% 가까이 상승, 최대주주 지분율 11%대

- 신영증권(53.1%), 일성아이에스(48.7%), 조광피혁(46.6%), 텔코웨어(44.1%) 등도 자사주 비중이 높아 시장의 관심을 받고 있습니다.

(출처: 한경코리마켓, 2025년 8월 28일 기사 자세히 보기)

7. 내부 참고 링크

경제 이슈 관련 더 많은 글 보기 → 경제 뉴스

8. 맺음말

자사주 소각 의무화 는 주가 상승과 지배구조 개선이라는 긍정적인 효과가 있지만, 동시에 기업 자금 운용 제한과 경영권 약화라는 부담도 함께 존재합니다. 다만 현재 시장에서는 자사주 비중이 높고 저평가된 기업들이 ‘수혜주’로 부각되고 있어 투자자 입장에서는 기회를 찾을 수 있는 시기라 할 수 있습니다.

✅ 메타 설명

3차 상법 개정 중 ‘자사주 소각 의무화’의 의미와 주가 영향, 긍정·부정 시각, 해외 사례, 배당과의 차이, 그리고 자사주 소각 수혜주를 정리했습니다.