기업 개요

한미반도체(042700)는 1980년에 설립된 반도체 후공정 장비 전문 기업으로, 다이 본더(Die Bonder)와 비전 플레이서(Vision Placer) 등 칩 마운터 장비 분야에서 세계적인 기술 경쟁력을 보유하고 있습니다.

이 회사는 반도체 패키징 공정의 자동화 장비를 생산하며, 주요 고객으로는 삼성전자, SK하이닉스, TSMC, ASE, Amkor Technology 등 글로벌 반도체 기업이 있습니다.

한미반도체는 반도체 패키징의 미세화·고집적화 트렌드에 맞춰 AI 반도체, 고성능 메모리, 전력 반도체용 장비 수요 증가에 적극 대응하고 있으며, 후공정 자동화 솔루션을 통해 글로벌 시장 점유율을 확대하고 있습니다.

실적과 재무분석

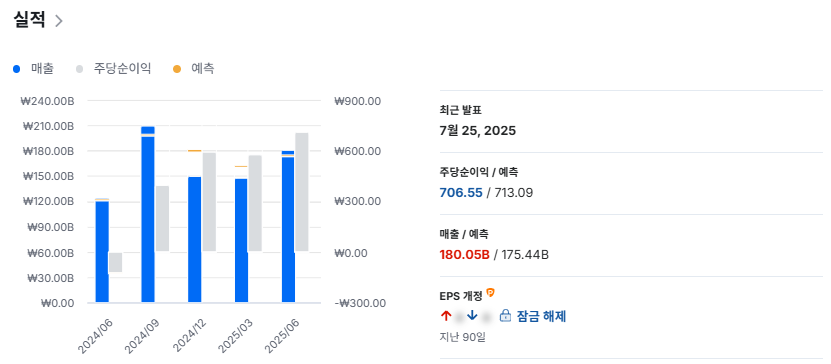

한미반도체의 2024년 연결기준 매출액은 약 6,700억 원, 영업이익은 약 1,900억 원 수준으로, 영업이익률이 28% 내외를 기록했습니다. 이는 업계 평균을 크게 상회하는 수치로, 높은 기술력과 효율적인 원가 구조 덕분입니다.

특히 고부가가치 장비 비중 증가와 AI 반도체 후공정 장비 수요 확대가 실적 성장의 핵심 요인으로 꼽힙니다.

- 매출 비중: 반도체 장비 95%, 기타 5%

- 해외 매출 비중: 약 80% 이상 (대부분 아시아와 북미 중심)

- ROE(자기자본이익률): 약 20% 이상으로 우수한 수익성 유지

한미반도체는 2025년에도 TSMC·삼성전자·SK하이닉스의 AI칩 생산 확대에 따른 장비 발주 증가가 예상되어, 매출 성장세가 이어질 것으로 전망됩니다.

해외 이슈, 글로벌 전략

한미반도체는 미국, 대만, 일본, 중국 등 주요 반도체 생산 거점에 현지 법인과 서비스 네트워크를 운영하고 있습니다.

최근에는 AI 반도체 패키징 공정의 핵심 장비인 ‘듀얼 TC 본더(Dual TC Bonder)’를 통해 글로벌 시장에서 높은 점유율을 확보했으며, 첨단 3D 패키징 기술 대응력이 경쟁사 대비 강점으로 평가받습니다.

또한 미국과 유럽의 반도체 공급망 강화 정책(‘CHIPS Act’, ‘EU Chips Act’)에 따라 해외 고객사 설비투자 확대가 예상되며, 한미반도체는 이를 선제적으로 대응하기 위해 생산라인 증설 및 AI 자동화 기능 고도화를 진행 중입니다.

최근 주가 흐름

2025년 들어 한미반도체의 주가는 AI 반도체 관련주로 분류되며 강세 흐름을 이어가고 있습니다.

2025년 10월 기준 주가는 13만 원대에서 거래되고 있으며, 연초 대비 약 +60% 이상 상승했습니다.

이 상승세는 AI·HPC(고성능 컴퓨팅) 시장 성장 기대감과 함께, 미국 오픈AI 및 엔비디아 관련 장비 납품 소식이 반영된 결과입니다.

단기적으로는 고평가 논란이 있으나, 실적 성장률과 글로벌 고객사 확대 추세를 고려하면 중장기적 상승 여력은 여전히 유효하다는 평가가 많습니다.

투자 전망과 전략

한미반도체의 핵심 투자 포인트는 다음과 같습니다.

1️⃣ AI 반도체 패키징 장비 수요 증가

2️⃣ 글로벌 주요 고객사 확대 및 안정적 매출 기반

3️⃣ 높은 영업이익률 및 무차입 경영 구조

4️⃣ R&D 투자 강화 및 AI 자동화 기술 진화

다만, 반도체 업황 변동성과 환율, 미·중 기술 규제 이슈는 리스크 요인으로 꼽힙니다.

중장기적으로 AI 반도체 수요 증가와 전력 반도체 시장 성장세를 감안하면, 한미반도체는 여전히 지속 가능한 성장 스토리를 가진 기업으로 평가됩니다.

경쟁사 비교

| 구분 | 한미반도체 | 티에스이(TSE) | 유진테크 | 주성엔지니어링 |

|---|---|---|---|---|

| 주요 제품 | 후공정 자동화 장비 | 테스트 소켓, 보드 | CVD, ALD 장비 | OLED, 반도체 장비 |

| 2024 매출액 | 약 6,700억 원 | 약 1,800억 원 | 약 4,500억 원 | 약 5,000억 원 |

| 영업이익률 | 약 28% | 약 13% | 약 20% | 약 18% |

| 해외 매출 비중 | 약 80% | 약 40% | 약 60% | 약 55% |

| 강점 | AI 반도체 후공정 기술 | 테스트 분야 전문 | 전공정 장비 기술력 | 디스플레이·반도체 겸영 |

결론

한미반도체는 AI 시대의 핵심 반도체 장비 기업으로, 글로벌 고객 기반과 높은 기술 경쟁력을 바탕으로 중장기 성장 가능성이 매우 높습니다.

AI, 고성능 메모리, 전력 반도체 등 차세대 시장이 확대될수록 한미반도체의 매출 구조는 더욱 견고해질 것입니다.

단기 조정 구간이 발생하더라도, 기술력 중심의 장기 투자 관점에서 매력적인 종목으로 평가됩니다.

핵심 SEO, 메타설명, 내부링크

- 핵심 SEO: 한미반도체 기업분석, 한미반도체 주가, 반도체 장비주, AI 반도체, 한미반도체 실적, 반도체 투자 전략

- 메타 설명: 한미반도체 기업 분석 – 반도체 후공정 장비 분야 글로벌 리더로서 실적, 전략, 주가 흐름, 투자 포인트를 종합 정리했습니다.

- 내부링크: 기업 분석 전체보기