기업 개요

대덕전자 는 반도체 및 전자기기용 고부가가치 PCB(인쇄회로기판) 전문 기업이다.

특히 AI 서버, 고성능 반도체, 네트워크 장비에 사용되는 고다층·고밀도 PCB 분야에서 경쟁력을 확보하고 있다.

회사는 글로벌 반도체 산업의 기술 고도화 흐름에 맞춰 첨단 패키지 기판 및 고사양 PCB 비중을 확대하고 있다.

이러한 전략은 중장기 성장성 측면에서 중요한 포인트로 평가된다.

- 공식 홈페이지: 대덕전자 공식 홈페이지

- 주가 정보: 네이버증권, 인베스팅닷컴

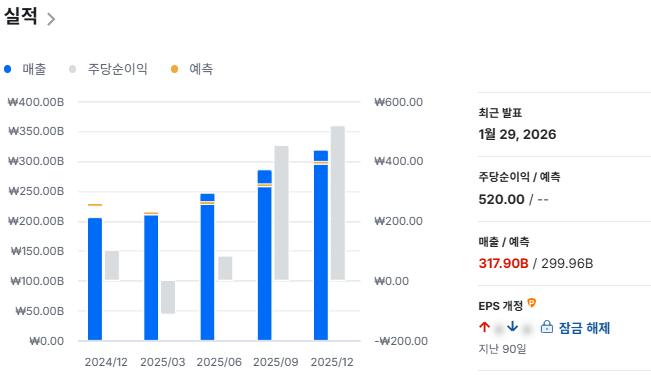

실적과 재무 분석

최근 대덕전자의 실적은 반도체 업황 회복 기대감과 함께 점진적인 개선 흐름을 보이고 있다.

AI·데이터센터용 반도체 수요가 확대되면서, 고사양 PCB 수요도 동반 증가하고 있다.

다만, 전방 산업 특성상 분기별 실적 변동성은 존재한다.

원가 구조상 원재료 가격과 환율 변동의 영향을 받기 때문이다.

그럼에도 불구하고 대덕전자는

- 고부가 제품 비중 확대

- 고객사 다변화

- 생산 효율 개선

을 통해 수익성 안정화에 주력하고 있다.

중장기적으로는 업황 정상화 시 이익 레버리지 효과가 기대되는 구조다.

해외 이슈 및 글로벌 전략

글로벌 반도체 산업은 AI, 자율주행, 고성능 컴퓨팅(HPC)을 중심으로 재편되고 있다.

이 과정에서 고사양 PCB의 중요성은 더욱 부각되고 있다.

대덕전자는 해외 주요 반도체 고객사와의 협업을 강화하며,

글로벌 공급망 내 핵심 PCB 파트너로 자리매김하고 있다.

또한 기술 난도가 높은 제품 중심으로 포트폴리오를 전환하면서

가격 경쟁보다 기술 경쟁 중심의 전략을 선택하고 있다.

이는 장기적인 마진 개선과 기업가치 제고에 긍정적인 요소다.

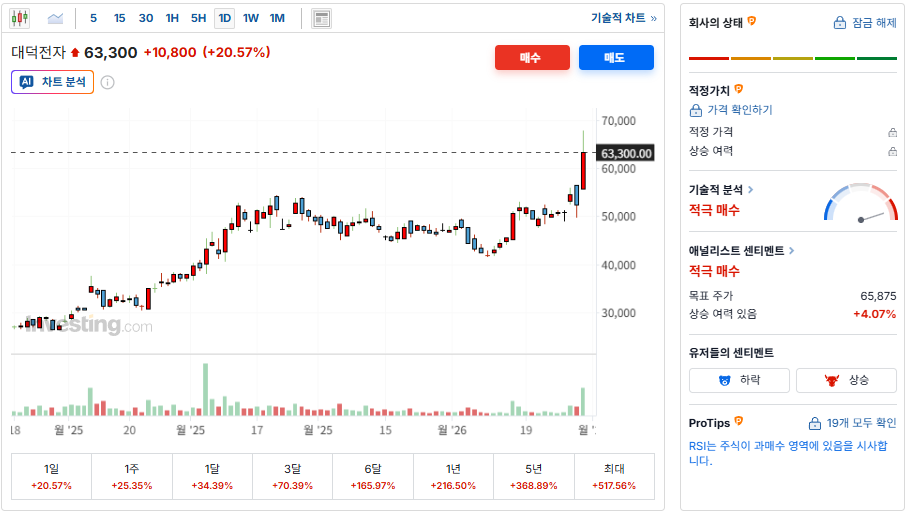

최근 주가 흐름

2026년 1월 31일 기준, 대덕전자 주가는 63,300원에 형성되어 있다.

최근 주가는

- 반도체 업황 회복 기대

- AI 관련 수요 확대

- PCB 업종 전반의 재평가

영향으로 비교적 강한 흐름을 보이고 있다.

다만 단기적으로는 업종 특성상 변동성 확대 구간이 나타날 수 있다.

주가 상승 이후에는 조정 국면이 동반될 가능성도 염두에 둘 필요가 있다.

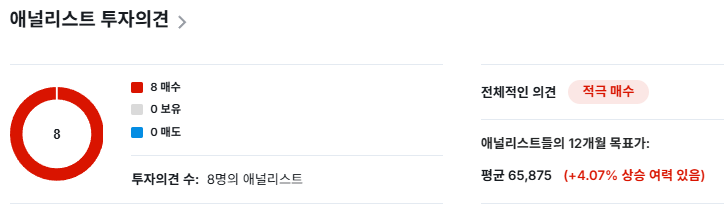

투자 전망과 전략

대덕전자는 AI·반도체 구조적 성장의 수혜주로 분류할 수 있다.

특히 고사양 PCB 시장 확대는 중장기 성장 동력으로 작용한다.

투자 전략 측면에서는

- 단기 급등 구간에서는 분할 접근

- 업황 회복이 확인되는 구간에서 중장기 관점 유지

가 상대적으로 안정적인 전략이 될 수 있다.

보수적인 투자자는 실적 개선이 수치로 확인되는 시점을 중요하게 볼 필요가 있다.

경쟁사 비교

| 구분 | 주요 사업 | 특징 |

|---|---|---|

| 대덕전자 | 고다층·고밀도 PCB | AI·반도체 중심 고부가 전략 |

| 심텍 | 반도체 패키지 기판 | 메모리 반도체 비중 높음 |

| 코리아써키트 | PCB 전반 | 고객사 다변화 강점 |

대덕전자는 경쟁사 대비 첨단 PCB 비중이 높다는 점에서 차별성이 있다.

기술 난도가 높은 영역에 집중한다는 점이 중장기 강점으로 작용한다.

결론

대덕전자는 단순한 PCB 업체를 넘어

AI·반도체 시대의 핵심 인프라 기업으로 평가할 수 있다.

업황 회복과 함께 실적 개선이 본격화될 경우,

기업가치 재평가 가능성도 충분하다.

다만 변동성이 존재하는 업종 특성을 감안해

중장기 관점에서의 분할 투자 전략이 보다 합리적이다.